Reforma da Previdência exigirá planejamento de longo prazo para jovens que ingressam no mercado de trabalho

Com a expectativa de vida aumentando e as mudanças em curso nas profissões, os brasileiros precisarão se adequar para ter uma velhice mais tranquila do ponto de vista financeiro

A aposentadoria será um desafio que os brasileiros terão de começar a encarar mais cedo. A discussão em torno da reforma da Previdência enviada pelo governo ao Congresso escancara uma série de transformações que serão atravessadas pelo país nas próximas décadas e tornarão mais árdua a caminhada de quem busca a tranquilidade financeira na velhice.

O primeiro fator a dificultar a jornada é o demográfico. O Brasil terá mais idosos e menos jovens. A população vai viver mais e terá de trabalhar mais tempo, uma vez que, com a mudança de perfil etário do país, o sistema atual de Previdência — com quem está na ativa financiando os benefícios dos inativos — se torna insustentável. Mesmo que o governo tente trocar o modelo atual pelo sistema de capitalização, em que cada um contribui para uma espécie de conta individual para a aposentadoria, a tendência é de que o sistema oficial não seja suficiente para evitar apertos, também pela dúvida se os recursos serão suficientes para as despesas cotidianas de cidadãos que tendem a ser mais longevos.

A saída, apontam especialistas em planejamento financeiro, é cada um começar a se preparar melhor para formar o seu pé-de-meia. A tarefa não será simples, avisa o consultor educador financeiro André Massaro:

— O primeiro dia de trabalho de um jovem também será o primeiro dia em que deverá começar a preparar a sua aposentadoria. Ele terá de juntar mais dinheiro, porque vai viver mais tempo. Como os mecanismos públicos ficarão cada vez mais limitados, corre o risco de ter uma vida longa e miserável.

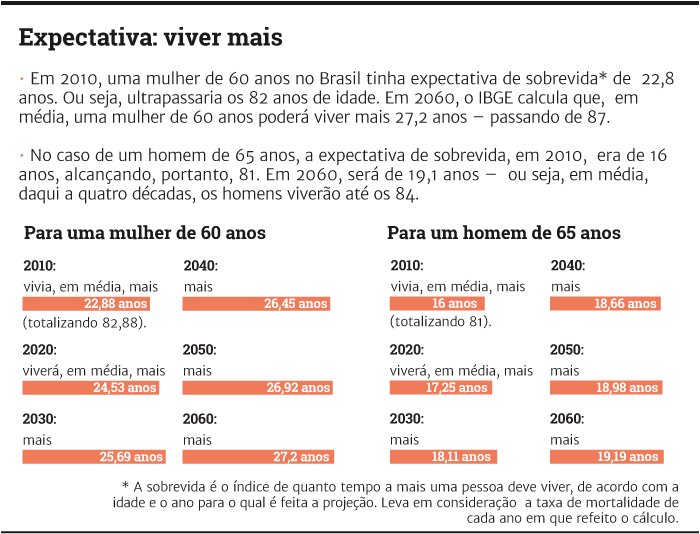

As projeções do Instituto Brasileiro de Geografia e Estatística (IBGE) mostram um país mais grisalho nas décadas à frente. Como exemplo, em 2010 um homem de 65 anos no Brasil tinha uma expectativa de sobrevida de mais 16. Ou seja, viveria até os 81 anos. O cálculo é de que, em 2060, uma pessoa do sexo masculino vai viver, em média, mais 19 anos, chegando aos 84. A força de trabalho será proporcionalmente bem menor. Em 2010, existiam 10,7 idosos (com 65 anos ou mais) para cada cem brasileiros em idade ativa, entre 15 e 64 anos. Em 2060, essa razão vai passar para 42,6, indica o instituto.

O pesquisador da área de demografia do IBGE Gabriel Borges explica que essa mudança, com o envelhecimento da população, é causada principalmente pela queda na taxa de fecundidade no país, mas também é influenciada pela maior longevidade.

— A boa notícia é que é (um fenômeno) previsível. E, com isso, pode-se fazer planejamento. O IBGE já vinha alertando para isso. Mas a avaliação geral dos demógrafos é de que não tivemos políticas de longo prazo que consideraram o envelhecimento da população, não só em questões previdenciárias, mas dos gastos com saúde — diz Borges.

Gratificação pelo consumo

Massaro entende que, apesar dos avisos, a maior parte das pessoas vai despertar para a questão do planejamento financeiro para o futuro quando for tarde demais. No Brasil, entende o especialista, ainda vigora a lógica da gratificação a curto prazo, via consumo, sem preocupação de formar patrimônio. Ele recorda que, no período de euforia da economia brasileira, por volta de 2010, o que se viu foi uma explosão de consumo — e o consequente endividamento. Poucos atentaram para a necessidade de constituir reserva financeira.

— O papel dos pais desses jovens é muito importante. É preciso ter consciência de que as coisas vão mudar. Hoje o filho vê o pai se aposentando com 50 e poucos anos, ou 60 e poucos, mas isso, no futuro, será diferente — alerta Massaro.

O professor da PUCRS e educador financeiro Leandro Rassier também diz notar pouca consciência dos jovens em relação ao desafio que terão à frente.

— Vão precisar aprender a poupar, guardando dinheiro ao longo da vida. O quanto antes iniciarem, melhor. Se começarem a fazer isso aos 40 ou 45 anos, pode ser tarde demais. Terão de aprender a lidar melhor com o dinheiro e com os investimentos. Quem guardar de 5% a 10% da renda vai conseguir — calcula Rassier, acrescentando que a missão não será apenas acumular recursos ou ativos, mas formar um patrimônio que garanta dinheiro extra para os gastos do dia a dia.

A receita, entendem os especialistas, pode ser formar uma espécie de tripé financeiro, com as contribuições para aposentadoria oficial, um plano de previdência complementar e, como cereja no bolo, investimentos mais sofisticados, que possam remunerar melhor do que a poupança, o instrumento mais popular no Brasil.

Um dos desafios para conversar com os jovens é tentar quebrar o imediatismo. Saber o que fazer com o salário, projetar o futuro, saber que, para realizar coisas daqui a alguns anos, é preciso começar agora. Vamos viver mais e ter de trabalhar mais.

JANILE SOARES

coordenadora da Comissão de Educação Financeira do Corecon-RS

Válido para aqueles que ingressariam no mercado de trabalho após a aprovação da reforma da Previdência, o modelo de capitalização, que tem o Chile como principal exemplo, também traz uma série de dúvidas. A adaptação da ideia ao Brasil ainda não foi apresentada pela equipe do ministro da Economia, Paulo Guedes. No país andino, os trabalhadores depositam 10% do salário em contas individuais, que são geridas por fundos de pensão privados. O sistema, porém, é alvo de críticas porque grande parte dos benefícios seria hoje inferior a um salário mínimo. Com isso, a intenção seria introduzir novas regras, também com contribuições das empresas empregadoras.

A economista Janile Soares, coordenadora da Comissão de Educação Financeira do Conselho Regional de Economia do Rio Grande do Sul (Corecon-RS), costuma dar palestras para jovens que estão ingressando no mercado de trabalho e também diz notar que ainda não há uma conscientização ideal quanto aos obstáculos que enfrentarão.

— Ainda não há uma noção do que vem pela frente. Um dos desafios para conversar com os jovens é tentar quebrar o imediatismo. Saber o que fazer com o salário, projetar o futuro, saber que, para realizar coisas daqui a alguns anos, é preciso começar agora. Vamos viver mais e ter de trabalhar mais. Hoje, vejo muitos adultos preocupados com começar o pé-de-meia, porque não o fizeram no passado — relata Janile, que revela sentir que essa inquietação aparece principalmente quando as pessoas começam a formar família e ter filhos, o que traz mais responsabilidades.

A jornada para uma terceira idade sem sufoco tem outro obstáculo, lembra Massaro. Além de poupar e investir, as transformações do mercado de trabalho nas décadas por vir exigirão planejamento profissional. Algumas profissões ficarão obsoletas, a tecnologia pode destruir empregos, os vínculos trabalhistas tendem a ficar mais frágeis e, em alguns casos, o serviço será apenas temporário. Esse quadro, observa o especialista, vai levar o trabalhador do futuro a ter de somar mais habilidade e ser versátil para se adaptar. Além de criar reservas para a aposentadoria, talvez ele precise das economias para emergências, ao atravessar períodos de desemprego que podem entremear a vida laboral mais longa.